1 Введение

Свиноводство является одним из важнейших секторов сельского хозяйства в мире, от стабильности и развития которого зависят глобальная продовольственная безопасность, экономика и благосостояние населения. Вспышка африканской чумы свиней (АЧС) в 2018 году нанесла беспрецедентный удар по мировой отрасли свиноводства, в особенности по Китаю — как крупнейшему производителю и потребителю, — что спровоцировало ряд цепных реакций. С наступлением эпохи после АЧС, по мере постепенного восстановления производственных мощностей и эволюции рыночной конъюнктуры, на мировом рынке свиней вырисовываются новые характерные черты и тенденции. В то же время глубокая интеграция биотехнологий, информационных технологий и средств автоматизации выступает драйвером фундаментальных преобразований в моделях свиноводства. Таким образом, глубокий анализ изменений в структуре спроса, предложения и торговли на мировом рынке свиней в период около 2025 года, наряду с перспективным прогнозированием технологических тенденций отрасли, имеет важное теоретическое и практическое значение.

2 Анализ структурных изменений на мировом рынке свиней в 2025 году

Мировой рынок свиней, пережив последствия африканской чумы свиней, вступил в новый этап «ребалансировки» и «структурной оптимизации», что находит свое отражение в следующих аспектах.

2.1 Трансформация структуры мирового производства

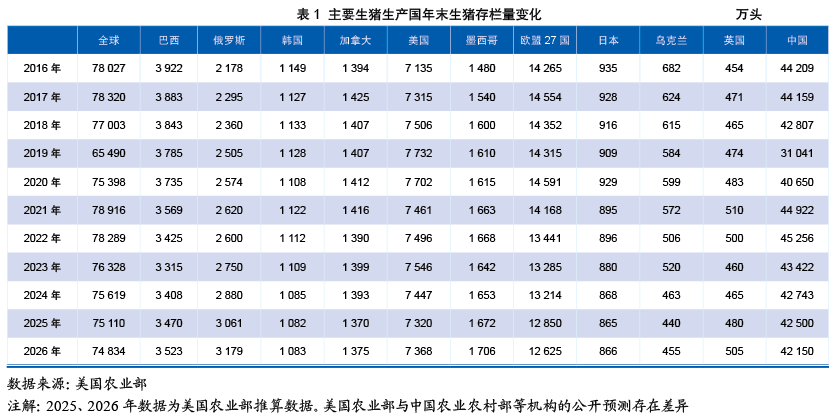

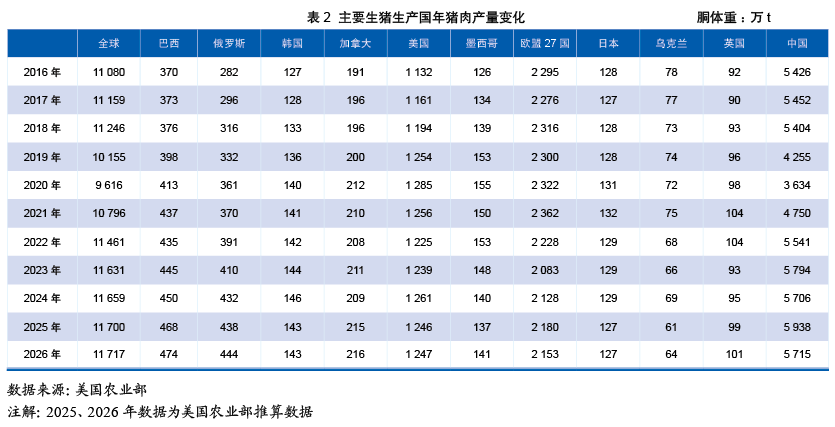

Изменения поголовья свиней на конец года в основных странах-производителях представлены в Таблице 1, а изменения годового объема производства свинины в основных странах-производителях — в Таблице 2.

(1) Китай: тенденция к стабилизации. Поголовье свиней в Китае продемонстрировало мощный отскок после спада, вызванного АЧС в 2019 году (310,41 млн голов), достигнув пика в 2021 году (449,22 млн голов), после чего вошло в фазу корректировки. К 2025 году поголовье скорректировалось до 425 млн голов, что несколько ниже исторических максимумов. Однако объем производства свинины достиг 59,38 млн тонн, установив новый исторический рекорд.

(2) Американский регион: экспансия в Южной Америке. В Северной Америке поголовье в Канаде немного сократилось, в то время как в США сохраняется тенденция к относительной стабильности или незначительному росту. На этом фоне ярко выделяется Бразилия (Южная Америка), где производство свинины неуклонно росло с 3,7 млн тонн в 2016 году до 4,68 млн тонн в 2025 году. Поголовье в Мексике также демонстрирует стабильный рост.

(3) Европейский Союз: продолжающееся снижение производственных мощностей. Под комплексным давлением ужесточения экологического законодательства, высоких производственных издержек и продолжающихся проблем с эпизоотиями, свиноводческая отрасль ЕС была вынуждена сократиться. Конкретные данные показывают, что поголовье свиней в 27 странах ЕС значительно снизилось со 142,65 млн голов в 2016 году до 128,5 млн голов в 2025 году, а объем производства свинины за тот же период упал с 22,95 млн тонн до 21,8 млн тонн.

(4) Россия: укрепление уровня самообеспеченности. Россия является одним из самых быстрорастущих крупных производителей. Ее поголовье выросло с 21,78 млн голов в 2016 году до 30,61 млн голов в 2025 году, а прирост объема производства превысил 55%, что свидетельствует об эффективности мер государственной поддержки отечественной отрасли и значительном снижении зависимости от импорта.

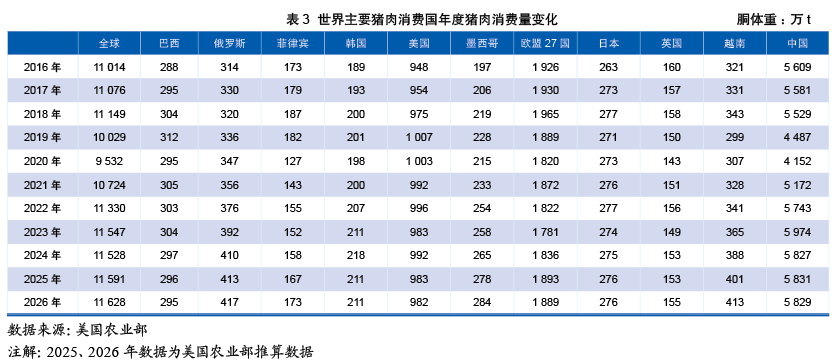

2.2 Потребительский рынок: доминирование спроса в Азии и медленный глобальный рост

Изменения годового объема потребления свинины в основных странах-потребителях представлены в Таблице 3. Что касается объемов потребления свинины, общемировое потребление возобновило рост после АЧС, при этом основным драйвером роста выступает Азия. Китай, являясь крупнейшим мировым потребительским рынком, продемонстрировал значительное восстановление потребления после спада 2020 года (41,52 млн тонн), достигнув отметки в 58,31 млн тонн к 2025 году и продолжая занимать абсолютно доминирующее положение в мировом потреблении. Кроме того, заметно выросло потребление в странах Юго-Восточной Азии, таких как Вьетнам и Филиппины, которые становятся новыми точками роста спроса. Для сравнения, на традиционных рынках развитых стран, таких как США, ЕС и Япония, уровень потребления приблизился к насыщению: рост здесь идет медленно или стагнирует, а структура потребления смещается в сторону премиальной и нишевой (специализированной) продукции.

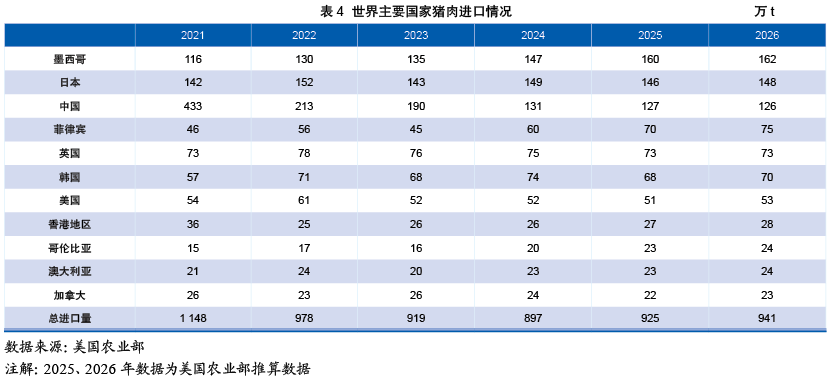

2.3 Торговые потоки: диверсификация и обострение конкуренции

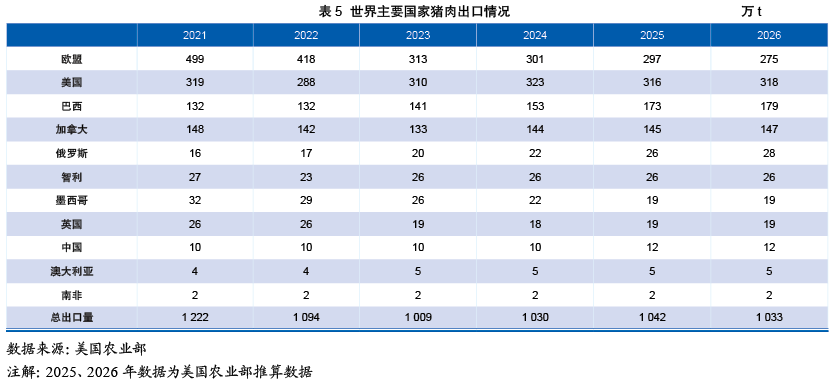

Изменения в структуре производства и потребления напрямую перекроили карту мировой торговли свининой (Таблица 4, Таблица 5).

(1) Экспортеры: подъем Бразилии. Хотя ЕС долгое время был крупнейшим экспортером, объемы его экспорта значительно сократились с пика в 4,99 млн тонн в 2021 году из-за падения внутреннего производства, снизившись до 2,97 млн тонн к 2025 году. Объем экспорта США остается относительно стабильным и в 2025 году составил 3,16 млн тонн. Наиболее быстрый рост демонстрирует Бразилия: ее экспорт вырос с 1,32 млн тонн в 2021 году до 1,73 млн тонн в 2025 году. Страна активно осваивает глобальные рынки, меняя традиционную структуру торговли.

(2) Импортеры: Мексика становится новым центром. После быстрого восстановления производственных мощностей импортный спрос Китая резко упал: с пиковых 4,33 млн тонн в 2021 году до 1,27 млн тонн к 2025 году. Этот фундаментальный сдвиг привел к смещению центра глобального импортного спроса; основными точками роста стали Мексика, Япония, Филиппины и Южная Корея. Среди них импорт Мексики стабильно растет, достигнув 1,6 млн тонн к 2025 году. Страна стала одним из важнейших импортеров свинины в мире, что связано с неспособностью внутреннего производства полностью удовлетворить быстрорастущий спрос.

3 Тенденции технологического развития мировой отрасли свиноводства

В целях реагирования на колебания рынка, ценовое давление и требования устойчивого развития, мировая отрасль свиноводства ускоренными темпами внедряет технологические инновации. Выделяются четыре основные тенденции.

3.1 Повсеместное углубление интеллектуального животноводства и цифрового управления

Интеллектуальные решения на базе Интернета вещей (IoT), больших данных и искусственного интеллекта (ИИ) переходят от стадии концепций к масштабному применению.

• (1) Точное кормление и индивидуальный менеджмент: С помощью электронных ушных бирок, видеокамер и датчиков система может в режиме реального времени отслеживать потребление корма, вес, поведение (например, хромоту, охоту) и состояние здоровья каждой свиньи. Алгоритмы ИИ способны точно анализировать эти данные, обеспечивая точное кормление по потребности и раннее предупреждение о заболеваниях, что значительно повышает конверсию корма и уровень благополучия животных.

• (2) Применение роботизированной автоматизации: Роботы-уборщики, роботы-инспекторы и интеллектуальные системы сортировки освобождают персонал от тяжелого физического труда, сокращают контакты человека со свиньями, снижают риски нарушения биобезопасности и одновременно обеспечивают круглосуточный мониторинг в режиме 24/7.

• (3) Платформы цифрового управления: Интегрируют данные всех этапов разведения, предоставляя руководителям комплексный анализ производства, финансовые прогнозы и поддержку принятия решений, тем самым обеспечивая прозрачность и оптимизацию управления фермой.

3.2 Модернизация технологий биобезопасности и профилактики заболеваний

Уроки, извлеченные из вспышки АЧС, сделали биобезопасность жизненной необходимостью для выживания и развития отрасли.

• (1) Многоуровневые системы биобезопасности: Создаются комплексные физические барьеры и управленческие процессы — от планировки территории, контроля потоков людей и материалов, строительства центров мойки и дезинфекции до карантина при завозе поголовья. Системы фильтрации воздуха становятся стандартом на племенных заводах и других фермах с высокой ценностью поголовья.

• (2) Технологии экспресс-тестирования и раннего предупреждения: Распространение портативных ПЦР-анализаторов и тест-полосок для экспресс-выявления антигенов/антител сделало возможным раннее обнаружение заболеваний и точечную выбраковку инфицированных животных (стратегия точечной ликвидации очагов).

• (3) Разработка вакцин нового поколения: Достигнут значительный прогресс в разработке новых типов вакцин против таких серьезных заболеваний, как АЧС (например, вакцин с делецией генов и субъединичных вакцин), что в будущем должно стать надежным защитным щитом для мировой свиноводческой отрасли.

3.3 Благополучие животных и экологическая устойчивость как ключевые конкурентные преимущества

Растущие требования потребителей и законодательства к благополучию животных и охране окружающей среды стимулируют инновации в моделях животноводства.

• (1) Модели животноводства, ориентированные на благополучие животных: Широко внедряются такие меры, как групповое содержание супоросных свиноматок, предоставление игрушек для обогащения среды и улучшение условий в помещениях (например, интеллектуальные системы вентиляции и климат-контроля). Технологии выращивания без применения антибиотиков, включая использование пробиотиков, фитобиотиков и других альтернатив, стали общепринятым отраслевым стандартом.

• (2) Утилизация навоза и углеродная нейтральность: Обработка навоза на свинофермах переходит от простой очистки по нормативам к высокодоходному использованию в качестве источника энергии (производство электроэнергии из биогаза, получение очищенного биометана) и ресурсов (производство органических удобрений). За счет интеграции растениеводства и животноводства, оптимизации рецептуры кормов для снижения выбросов азота и фосфора, а также разработки инструментов учета углеродного следа, свиноводство активно движется к цели «углеродной нейтральности».

3.4 Геномная селекция и прецизионные биотехнологии

Генетические технологии являются фундаментальным драйвером повышения эффективности отрасли.

• (1) Геномная селекция (GS): Полногеномное секвенирование и анализ больших данных позволяют на более ранних стадиях и с большей точностью отбирать племенных свиней с превосходными характеристиками (такими как высокая конверсия корма, устойчивость к заболеваниям, высокие репродуктивные качества), что значительно сокращает цикл генетического прогресса.

• (2) Технологии редактирования генома: Несмотря на сохраняющиеся проблемы с нормативным регулированием и общественным восприятием, технологии редактирования генома демонстрируют огромный потенциал в выведении устойчивых к болезням пород (например, свиней, устойчивых к репродуктивно-респираторному синдрому (РРСС)), что может привести к революционным прорывам в будущем.

4 Заключение и перспективы

К 2025 году на мировом рынке свиней сформировался новый баланс: со стороны производства возросли позиции американского региона (в частности, Бразилии и США), Китай после восстановления демонстрирует более стабильную динамику, в то время как ЕС сокращает объемы из-за внутреннего давления. Со стороны торговли, на фоне снижения импортного спроса в Китае, центр тяжести рынка сместился в Северную Америку и другие страны Азии, что привело к обострению экспортной конкуренции. В технологическом плане цифровизация (интеллектуализация), биобезопасность, забота о благополучии животных и геномная селекция в совокупности формируют ключевые драйверы будущего развития отрасли.

Для китайской свиноводческой отрасли это означает сосуществование вызовов и возможностей. В будущем основное внимание следует уделить следующим аспектам:

• (1) Усиление ключевых конкурентных преимуществ: Отрасли следует отказаться от опоры на наращивание производственных мощностей и сосредоточиться на снижении издержек за счет технологических инноваций, особенно путем достижения прорывов в конверсии кормов, эрадикации заболеваний и интеллектуальном управлении.

• (2) Построение устойчивых цепочек поставок: Совершенствование системы управления рисками во всей производственной цепочке — от генетического материала и кормов до разведения и переработки. Особое внимание следует уделить повышению способности противостоять крупным эпизоотиям и колебаниям рыночных цен.

• (3) Следование трендам «зеленого» потребления: Активное продвижение концепции благополучия животных, производства без антибиотиков и снижения углеродного следа. Создание дифференцированных брендов и повышение добавленной стоимости продукции для удовлетворения растущих требований к качеству на внутреннем и международном рынках.

• (4) Активное участие в глобальной конкуренции: При одновременной стабилизации внутреннего рынка необходимо поощрять выход конкурентоспособных предприятий на зарубежные рынки, интеграцию глобальных ресурсов, в частности, для повышения международного авторитета в области генетических ресурсов племенных свиней и технологических стандартов.

Отказ от ответственности: Часть материалов взята из открытых источников в Интернете с указанием ссылок. Все авторские права принадлежат их первоначальным владельцам, а содержание предоставляется читателям исключительно в ознакомительных целях. Если публикация нарушает законные права автора, пожалуйста, свяжитесь с нами, оставив сообщение, и мы оперативно удалим данный материал!

Свиноводство является одним из важнейших секторов сельского хозяйства в мире, от стабильности и развития которого зависят глобальная продовольственная безопасность, экономика и благосостояние населения. Вспышка африканской чумы свиней (АЧС) в 2018 году нанесла беспрецедентный удар по мировой отрасли свиноводства, в особенности по Китаю — как крупнейшему производителю и потребителю, — что спровоцировало ряд цепных реакций. С наступлением эпохи после АЧС, по мере постепенного восстановления производственных мощностей и эволюции рыночной конъюнктуры, на мировом рынке свиней вырисовываются новые характерные черты и тенденции. В то же время глубокая интеграция биотехнологий, информационных технологий и средств автоматизации выступает драйвером фундаментальных преобразований в моделях свиноводства. Таким образом, глубокий анализ изменений в структуре спроса, предложения и торговли на мировом рынке свиней в период около 2025 года, наряду с перспективным прогнозированием технологических тенденций отрасли, имеет важное теоретическое и практическое значение.

2 Анализ структурных изменений на мировом рынке свиней в 2025 году

Мировой рынок свиней, пережив последствия африканской чумы свиней, вступил в новый этап «ребалансировки» и «структурной оптимизации», что находит свое отражение в следующих аспектах.

2.1 Трансформация структуры мирового производства

Изменения поголовья свиней на конец года в основных странах-производителях представлены в Таблице 1, а изменения годового объема производства свинины в основных странах-производителях — в Таблице 2.

(1) Китай: тенденция к стабилизации. Поголовье свиней в Китае продемонстрировало мощный отскок после спада, вызванного АЧС в 2019 году (310,41 млн голов), достигнув пика в 2021 году (449,22 млн голов), после чего вошло в фазу корректировки. К 2025 году поголовье скорректировалось до 425 млн голов, что несколько ниже исторических максимумов. Однако объем производства свинины достиг 59,38 млн тонн, установив новый исторический рекорд.

(2) Американский регион: экспансия в Южной Америке. В Северной Америке поголовье в Канаде немного сократилось, в то время как в США сохраняется тенденция к относительной стабильности или незначительному росту. На этом фоне ярко выделяется Бразилия (Южная Америка), где производство свинины неуклонно росло с 3,7 млн тонн в 2016 году до 4,68 млн тонн в 2025 году. Поголовье в Мексике также демонстрирует стабильный рост.

(3) Европейский Союз: продолжающееся снижение производственных мощностей. Под комплексным давлением ужесточения экологического законодательства, высоких производственных издержек и продолжающихся проблем с эпизоотиями, свиноводческая отрасль ЕС была вынуждена сократиться. Конкретные данные показывают, что поголовье свиней в 27 странах ЕС значительно снизилось со 142,65 млн голов в 2016 году до 128,5 млн голов в 2025 году, а объем производства свинины за тот же период упал с 22,95 млн тонн до 21,8 млн тонн.

(4) Россия: укрепление уровня самообеспеченности. Россия является одним из самых быстрорастущих крупных производителей. Ее поголовье выросло с 21,78 млн голов в 2016 году до 30,61 млн голов в 2025 году, а прирост объема производства превысил 55%, что свидетельствует об эффективности мер государственной поддержки отечественной отрасли и значительном снижении зависимости от импорта.

2.2 Потребительский рынок: доминирование спроса в Азии и медленный глобальный рост

Изменения годового объема потребления свинины в основных странах-потребителях представлены в Таблице 3. Что касается объемов потребления свинины, общемировое потребление возобновило рост после АЧС, при этом основным драйвером роста выступает Азия. Китай, являясь крупнейшим мировым потребительским рынком, продемонстрировал значительное восстановление потребления после спада 2020 года (41,52 млн тонн), достигнув отметки в 58,31 млн тонн к 2025 году и продолжая занимать абсолютно доминирующее положение в мировом потреблении. Кроме того, заметно выросло потребление в странах Юго-Восточной Азии, таких как Вьетнам и Филиппины, которые становятся новыми точками роста спроса. Для сравнения, на традиционных рынках развитых стран, таких как США, ЕС и Япония, уровень потребления приблизился к насыщению: рост здесь идет медленно или стагнирует, а структура потребления смещается в сторону премиальной и нишевой (специализированной) продукции.

2.3 Торговые потоки: диверсификация и обострение конкуренции

Изменения в структуре производства и потребления напрямую перекроили карту мировой торговли свининой (Таблица 4, Таблица 5).

(1) Экспортеры: подъем Бразилии. Хотя ЕС долгое время был крупнейшим экспортером, объемы его экспорта значительно сократились с пика в 4,99 млн тонн в 2021 году из-за падения внутреннего производства, снизившись до 2,97 млн тонн к 2025 году. Объем экспорта США остается относительно стабильным и в 2025 году составил 3,16 млн тонн. Наиболее быстрый рост демонстрирует Бразилия: ее экспорт вырос с 1,32 млн тонн в 2021 году до 1,73 млн тонн в 2025 году. Страна активно осваивает глобальные рынки, меняя традиционную структуру торговли.

(2) Импортеры: Мексика становится новым центром. После быстрого восстановления производственных мощностей импортный спрос Китая резко упал: с пиковых 4,33 млн тонн в 2021 году до 1,27 млн тонн к 2025 году. Этот фундаментальный сдвиг привел к смещению центра глобального импортного спроса; основными точками роста стали Мексика, Япония, Филиппины и Южная Корея. Среди них импорт Мексики стабильно растет, достигнув 1,6 млн тонн к 2025 году. Страна стала одним из важнейших импортеров свинины в мире, что связано с неспособностью внутреннего производства полностью удовлетворить быстрорастущий спрос.

3 Тенденции технологического развития мировой отрасли свиноводства

В целях реагирования на колебания рынка, ценовое давление и требования устойчивого развития, мировая отрасль свиноводства ускоренными темпами внедряет технологические инновации. Выделяются четыре основные тенденции.

3.1 Повсеместное углубление интеллектуального животноводства и цифрового управления

Интеллектуальные решения на базе Интернета вещей (IoT), больших данных и искусственного интеллекта (ИИ) переходят от стадии концепций к масштабному применению.

• (1) Точное кормление и индивидуальный менеджмент: С помощью электронных ушных бирок, видеокамер и датчиков система может в режиме реального времени отслеживать потребление корма, вес, поведение (например, хромоту, охоту) и состояние здоровья каждой свиньи. Алгоритмы ИИ способны точно анализировать эти данные, обеспечивая точное кормление по потребности и раннее предупреждение о заболеваниях, что значительно повышает конверсию корма и уровень благополучия животных.

• (2) Применение роботизированной автоматизации: Роботы-уборщики, роботы-инспекторы и интеллектуальные системы сортировки освобождают персонал от тяжелого физического труда, сокращают контакты человека со свиньями, снижают риски нарушения биобезопасности и одновременно обеспечивают круглосуточный мониторинг в режиме 24/7.

• (3) Платформы цифрового управления: Интегрируют данные всех этапов разведения, предоставляя руководителям комплексный анализ производства, финансовые прогнозы и поддержку принятия решений, тем самым обеспечивая прозрачность и оптимизацию управления фермой.

3.2 Модернизация технологий биобезопасности и профилактики заболеваний

Уроки, извлеченные из вспышки АЧС, сделали биобезопасность жизненной необходимостью для выживания и развития отрасли.

• (1) Многоуровневые системы биобезопасности: Создаются комплексные физические барьеры и управленческие процессы — от планировки территории, контроля потоков людей и материалов, строительства центров мойки и дезинфекции до карантина при завозе поголовья. Системы фильтрации воздуха становятся стандартом на племенных заводах и других фермах с высокой ценностью поголовья.

• (2) Технологии экспресс-тестирования и раннего предупреждения: Распространение портативных ПЦР-анализаторов и тест-полосок для экспресс-выявления антигенов/антител сделало возможным раннее обнаружение заболеваний и точечную выбраковку инфицированных животных (стратегия точечной ликвидации очагов).

• (3) Разработка вакцин нового поколения: Достигнут значительный прогресс в разработке новых типов вакцин против таких серьезных заболеваний, как АЧС (например, вакцин с делецией генов и субъединичных вакцин), что в будущем должно стать надежным защитным щитом для мировой свиноводческой отрасли.

3.3 Благополучие животных и экологическая устойчивость как ключевые конкурентные преимущества

Растущие требования потребителей и законодательства к благополучию животных и охране окружающей среды стимулируют инновации в моделях животноводства.

• (1) Модели животноводства, ориентированные на благополучие животных: Широко внедряются такие меры, как групповое содержание супоросных свиноматок, предоставление игрушек для обогащения среды и улучшение условий в помещениях (например, интеллектуальные системы вентиляции и климат-контроля). Технологии выращивания без применения антибиотиков, включая использование пробиотиков, фитобиотиков и других альтернатив, стали общепринятым отраслевым стандартом.

• (2) Утилизация навоза и углеродная нейтральность: Обработка навоза на свинофермах переходит от простой очистки по нормативам к высокодоходному использованию в качестве источника энергии (производство электроэнергии из биогаза, получение очищенного биометана) и ресурсов (производство органических удобрений). За счет интеграции растениеводства и животноводства, оптимизации рецептуры кормов для снижения выбросов азота и фосфора, а также разработки инструментов учета углеродного следа, свиноводство активно движется к цели «углеродной нейтральности».

3.4 Геномная селекция и прецизионные биотехнологии

Генетические технологии являются фундаментальным драйвером повышения эффективности отрасли.

• (1) Геномная селекция (GS): Полногеномное секвенирование и анализ больших данных позволяют на более ранних стадиях и с большей точностью отбирать племенных свиней с превосходными характеристиками (такими как высокая конверсия корма, устойчивость к заболеваниям, высокие репродуктивные качества), что значительно сокращает цикл генетического прогресса.

• (2) Технологии редактирования генома: Несмотря на сохраняющиеся проблемы с нормативным регулированием и общественным восприятием, технологии редактирования генома демонстрируют огромный потенциал в выведении устойчивых к болезням пород (например, свиней, устойчивых к репродуктивно-респираторному синдрому (РРСС)), что может привести к революционным прорывам в будущем.

4 Заключение и перспективы

К 2025 году на мировом рынке свиней сформировался новый баланс: со стороны производства возросли позиции американского региона (в частности, Бразилии и США), Китай после восстановления демонстрирует более стабильную динамику, в то время как ЕС сокращает объемы из-за внутреннего давления. Со стороны торговли, на фоне снижения импортного спроса в Китае, центр тяжести рынка сместился в Северную Америку и другие страны Азии, что привело к обострению экспортной конкуренции. В технологическом плане цифровизация (интеллектуализация), биобезопасность, забота о благополучии животных и геномная селекция в совокупности формируют ключевые драйверы будущего развития отрасли.

Для китайской свиноводческой отрасли это означает сосуществование вызовов и возможностей. В будущем основное внимание следует уделить следующим аспектам:

• (1) Усиление ключевых конкурентных преимуществ: Отрасли следует отказаться от опоры на наращивание производственных мощностей и сосредоточиться на снижении издержек за счет технологических инноваций, особенно путем достижения прорывов в конверсии кормов, эрадикации заболеваний и интеллектуальном управлении.

• (2) Построение устойчивых цепочек поставок: Совершенствование системы управления рисками во всей производственной цепочке — от генетического материала и кормов до разведения и переработки. Особое внимание следует уделить повышению способности противостоять крупным эпизоотиям и колебаниям рыночных цен.

• (3) Следование трендам «зеленого» потребления: Активное продвижение концепции благополучия животных, производства без антибиотиков и снижения углеродного следа. Создание дифференцированных брендов и повышение добавленной стоимости продукции для удовлетворения растущих требований к качеству на внутреннем и международном рынках.

• (4) Активное участие в глобальной конкуренции: При одновременной стабилизации внутреннего рынка необходимо поощрять выход конкурентоспособных предприятий на зарубежные рынки, интеграцию глобальных ресурсов, в частности, для повышения международного авторитета в области генетических ресурсов племенных свиней и технологических стандартов.

Отказ от ответственности: Часть материалов взята из открытых источников в Интернете с указанием ссылок. Все авторские права принадлежат их первоначальным владельцам, а содержание предоставляется читателям исключительно в ознакомительных целях. Если публикация нарушает законные права автора, пожалуйста, свяжитесь с нами, оставив сообщение, и мы оперативно удалим данный материал!